Perang yang melibatkan Amerika Serikat, Israel, dan Iran sejak akhir Februari 2026 memicu gangguan besar pada pasokan energi dunia setelah Selat Hormuz ditutup secara de facto. Dampaknya segera merembet dari konflik geopolitik menjadi krisis ekonomi global: harga energi melonjak, biaya logistik naik tajam, dan risiko perlambatan pertumbuhan disertai inflasi kembali menguat.

Dalam situasi ini, sejumlah ekonomi Asia—khususnya China, Jepang, Korea Selatan, dan Singapura—dinilai menanggung kerugian struktural lebih besar dibanding kawasan lain. Penyebab utamanya adalah ketergantungan yang tinggi terhadap energi dari kawasan Teluk, serta posisi Asia sebagai pusat manufaktur dan perdagangan yang sangat sensitif terhadap gangguan rantai pasok dan kenaikan ongkos pengiriman.

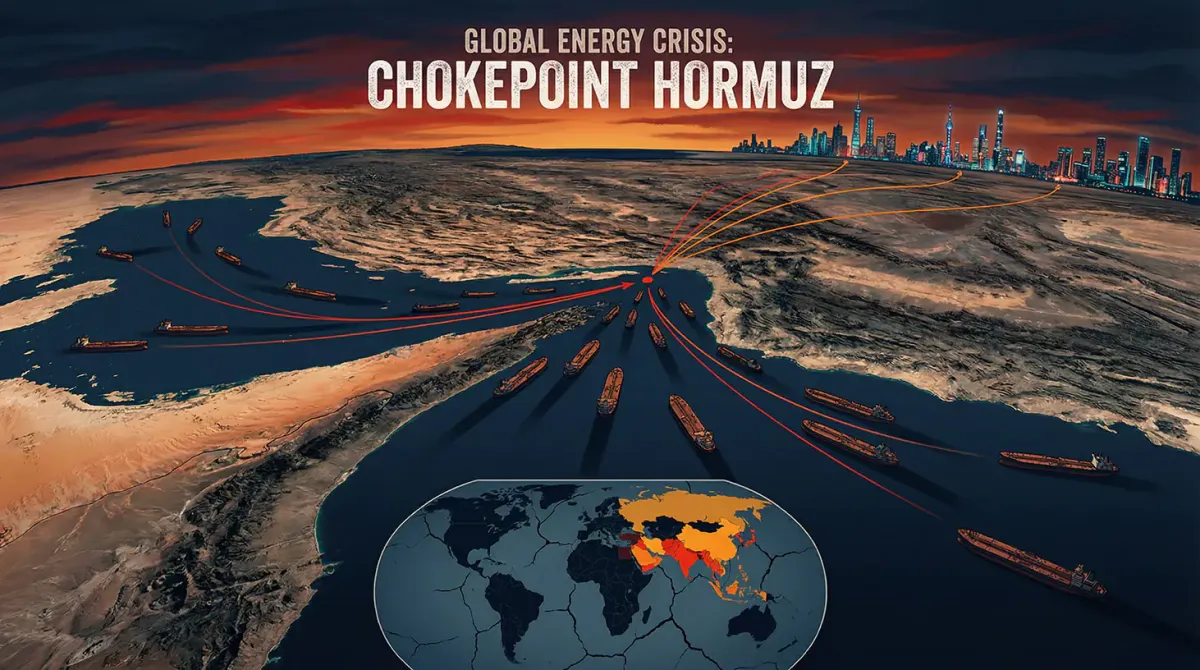

Selat Hormuz dan titik rawan pasokan energi dunia

Selat Hormuz merupakan jalur laut sempit yang menghubungkan Teluk Persia dengan Teluk Oman dan Laut Arab. Jalur ini menjadi rute utama ekspor minyak bagi Arab Saudi, Uni Emirat Arab, Kuwait, Irak, dan Iran. Sekitar 20% perdagangan minyak dan LNG global melewati selat ini setiap hari. Badan Informasi Energi AS (EIA) memperkirakan sekitar 13 juta barel minyak mentah per hari melintas pada 2025.

Yang membuat dampaknya sangat berat bagi Asia adalah arah aliran energi tersebut: lebih dari 80% energi yang melewati Selat Hormuz ditujukan ke konsumen Asia, termasuk China, India, Jepang, dan Korea Selatan. Selain minyak, Qatar—eksportir LNG terbesar dunia—memasok sekitar 20% pasar LNG global, dan pengirimannya juga melewati Selat Hormuz.

Laporan media juga menyebut serangan terhadap fasilitas LNG Qatar menyebabkan 17% kapasitasnya tidak beroperasi hingga lima tahun. Bagi Asia, yang menjadi konsumen utama LNG tersebut, gangguan ini berpotensi menimbulkan efek jangka panjang.

Dari serangan ke blokade

Pada 28 Februari 2026, AS dan Israel melancarkan serangan terkoordinasi terhadap Iran yang, menurut laporan media, menewaskan para pemimpin rezim. Iran merespons dengan menutup Selat Hormuz secara de facto. Sejumlah kapal dilaporkan menerima pesan radio dari Garda Revolusi Iran bahwa tidak ada kapal yang diizinkan melintas. Pada pekan kedua perang, tidak ada kapal tanker yang melewati selat tersebut, dan sekitar 500 kapal tanker minyak dan gas dilaporkan terjebak.

Serangan balasan Iran juga merusak infrastruktur minyak dan gas negara-negara Arab tetangga, termasuk kilang utama Arab Saudi dan fasilitas gas di Qatar. Dampak langsungnya terasa pada importir Asia: harga gas dan minyak di Jepang, Korea Selatan, dan China naik lebih tajam rata-rata dibanding wilayah lain.

Kepala IEA Fatih Birol memperingatkan ancaman besar terhadap keamanan energi, dengan menyebut lebih dari 40 pembangkit listrik di sembilan negara rusak parah sejak perang dimulai. Ini menunjukkan gangguan tidak terbatas pada satu jalur laut, melainkan turut memukul infrastruktur energi kawasan.

Harga minyak melonjak, kilang Asia terpukul

Sebelum operasi militer pecah pada akhir Februari 2026, harga minyak mentah Brent berada di sekitar US$73 per barel. Dalam hari-hari perdagangan pertama setelah serangan dimulai, Brent naik hampir 19% menjadi mendekati US$110. Patokan AS, West Texas Intermediate (WTI), menembus US$100 untuk pertama kalinya sejak 2022. Pada puncaknya, Brent sempat menyentuh US$120 per barel.

Lonjakan harga ini menghantam perusahaan penyulingan di Asia. Margin penyulingan di Singapura melonjak hingga hampir US$30 per barel—tertinggi sejak 2022—sementara margin bahan bakar jet melampaui US$52 per barel dan berlipat ganda dalam beberapa hari. Kilang di Jepang, Korea Selatan, dan India menghadapi beban ganda: kekurangan pasokan minyak mentah akibat blokade, serta keterbatasan teknis untuk segera mengganti minyak mentah berat dari Timur Tengah dengan minyak yang lebih ringan dari AS atau Afrika Barat.

Risiko stagflasi dan gejolak pasar Asia

Kombinasi kenaikan harga energi dan pelemahan pertumbuhan memunculkan kembali risiko stagflasi, mengingatkan pada krisis 1970-an. Ekonom Harvard Kenneth Rogoff menyebut perang Iran—setelah perang dagang dan konflik di Ukraina—sebagai guncangan terbesar terhadap pertumbuhan dan harga dalam lima dekade terakhir, dengan tekanan pada Eropa dan Asia dinilai lebih berat dibanding AS.

Di Jepang, asosiasi bisnis Keidanren memperingatkan meningkatnya risiko stagflasi. Indeks PMI gabungan Jepang turun dari 53,9 menjadi 52,5. Di Korea Selatan, indeks KOSPI anjlok lebih dari 12% pada 4 Maret, perdagangan sempat dihentikan, dan won melemah signifikan.

China: korban utama sekaligus memiliki jalur khusus

China berada dalam posisi yang kompleks: sebagai importir minyak terbesar dunia dan sekutu dekat Iran, Beijing menjadi salah satu pihak paling terdampak sekaligus memiliki ruang manuver tertentu. Irak, Arab Saudi, Uni Emirat Arab, dan Oman menyumbang sekitar 40% impor minyak mentah China. Sekitar setengah impor minyak China melewati Selat Hormuz. Minyak Iran sendiri menyumbang sekitar 12–13% impor minyak China.

China disebut memiliki cadangan minyak strategis sekitar 1,2 miliar barel, cukup untuk tiga hingga empat bulan. Di tengah blokade, China juga disebut tetap menerima minyak Iran: sejak awal perang, sekitar 11,7–12 juta barel minyak mentah Iran diyakini diekspor dan seluruhnya menuju China, berdasarkan dokumentasi citra satelit dari TankerTrackers dan Kpler.

Namun, tekanan tetap besar. Kilang-kilang China diperintahkan menangguhkan ekspor solar dan bensin untuk mencegah kekurangan domestik. Kpler juga mencatat kapal tanker dengan total sekitar 46 juta barel minyak berlabuh di lepas pantai Singapura dan China sebagai stok penyangga jangka pendek.

Laporan media menyebut Iran mempertimbangkan pembatasan jalur Selat Hormuz bagi kapal yang muatannya dibayar dalam yuan. Jika diterapkan, langkah ini dapat mengubah blokade dari instrumen militer menjadi alat kebijakan moneter, dengan implikasi pada sistem perdagangan energi global.

Jepang: ketergantungan 93% pada minyak Timur Tengah

Jepang menghadapi kerentanan besar karena minim sumber energi domestik. Kementerian Ekonomi, Perdagangan, dan Industri Jepang mencatat 93% impor minyak mentah Jepang berasal dari empat negara Timur Tengah: Uni Emirat Arab, Arab Saudi, Kuwait, dan Qatar—sebagian besar melalui Selat Hormuz.

Pemerintah Jepang mulai melepas cadangan minyak strategis. Pada akhir 2025, cadangan gabungan negara dan swasta disebut cukup untuk 254 hari. Pada pekan kedua perang, pemerintah mulai melepas cadangan untuk kebutuhan sekitar 45 hari. Perdana Menteri Takaichi menyatakan langkah pembatasan harga bensin akan dipertimbangkan.

Yen melemah 0,6% sejak perang dimulai ke 156,95 per dolar AS. Bank Sentral Jepang (BOJ) menghadapi dilema: inflasi terdorong oleh harga energi, tetapi pengetatan moneter berisiko menekan pertumbuhan. Nomura memperkirakan konflik berkepanjangan dapat mengurangi PDB riil Jepang 0,18 poin persentase dan menaikkan inflasi 0,31%. Dalam skenario minyak US$130 per barel, Dai-ichi Life memperkirakan PDB riil Jepang turun 0,58% pada tahun pertama dan 0,96% pada tahun kedua.

Korea Selatan: darurat energi dan ancaman bagi sektor ekspor

Korea Selatan mengimpor sekitar 70% minyak mentah dan 20% LNG dari wilayah Teluk, hampir seluruhnya melalui Selat Hormuz. Pemerintah mengambil langkah darurat, termasuk pembatasan harga bahan bakar yang disebut pertama kali dilakukan dalam hampir tiga dekade.

Seoul juga mengamankan pengiriman darurat lebih dari enam juta barel minyak mentah dari Uni Emirat Arab melalui rute yang menghindari Selat Hormuz, serta dua juta barel dari cadangan bersama UEA di Korea Selatan. Pemerintah mencabut batasan produksi pembangkit listrik tenaga batu bara dan meningkatkan pemanfaatan pembangkit listrik tenaga nuklir hingga 80%.

Sebanyak 22,46 juta barel dari cadangan minyak strategis akan dilepas bertahap dalam tiga bulan. Hyundai Research Institute menghitung harga minyak rata-rata tahunan US$80 menurunkan pertumbuhan PDB Korea Selatan 0,1 poin persentase; jika US$100, penurunan bisa 0,3 poin persentase.

Selain itu, terdapat risiko bagi industri petrokimia dan semikonduktor. Korea Selatan mengimpor sekitar 25% nafta dari Timur Tengah. Gangguan pasokan juga menyentuh bahan baku seperti aluminium, sulfur, dan terutama helium.

Helium, chip, dan risiko rantai pasok global

Salah satu dampak yang dinilai kurang diperhatikan adalah gangguan helium, bahan penting untuk produksi semikonduktor karena digunakan mendinginkan peralatan manufaktur presisi tinggi. Qatar disebut sebagai salah satu pemasok helium penting dunia.

Korea Selatan, yang menjadi basis produsen chip memori Samsung dan SK Hynix, serta Taiwan yang menjadi rumah bagi TSMC, bergantung pada helium dari Qatar. Jochen Stanzl dari CMC Markets menyebut Taiwan dan Korea Selatan memiliki cadangan helium sekitar tiga bulan; setelah itu produksi berisiko berhenti karena helium tidak mudah digantikan. Perwakilan industri Korea Selatan juga mengkhawatirkan gangguan pasokan neon dan bahan penting lain. Saham Samsung Electronics dan SK Hynix turun sekitar 4% dalam satu hari perdagangan setelah perang pecah.

Singapura: pusat kilang dan perdagangan yang rentan

Singapura memiliki peran kunci sebagai lokasi kilang minyak, pusat pengisian bahan bakar kapal (bunker), dan hub transshipment global. Sejak akhir Februari, harga bahan bakar laut di Singapura dilaporkan meningkat lebih dari dua kali lipat. Kapal harus menunggu lebih lama untuk mendapatkan bahan bakar karena produk kilang dari Teluk menjadi langka.

Lynn Loo dari Pusat Global untuk Dekarbonisasi Maritim di Singapura memperingatkan potensi krisis pasokan bahan bakar bunker di Asia yang dapat mengguncang perdagangan global, bahkan disebut berpotensi lebih buruk daripada masa pandemi. Perdana Menteri Lawrence Wong menyatakan pemerintah memantau dampak terhadap ekonomi dan konsumen, serta memperingatkan bahwa blokade berkepanjangan dapat memukul perekonomian lebih luas. Singapura meninjau kembali proyeksi PDB segera setelah perang pecah.

Dampak meluas ke Asia Tenggara dan India

Gangguan juga terasa di negara lain. Thailand mencatat pertumbuhan ekspor Februari 9,9%, lebih rendah dari ekspektasi analis 15,8%, dan pemerintah memperingatkan penurunan lebih lanjut akibat biaya bahan bakar dan transportasi. Vietnam membatalkan 23 penerbangan domestik per minggu mulai April karena ancaman kekurangan minyak tanah. Filipina mempertimbangkan penghentian sementara penerbangan.

Di India, sektor swasta mengalami pertumbuhan terlemah dalam tiga tahun, sementara negara itu mengimpor sekitar 90% minyak mentah dan hampir setengah gas alamnya. Kilang India mengurangi kapasitas, memperburuk pasokan bahan bakar yang sudah ketat.

Krisis logistik dan estimasi kerugian perdagangan

Studi oleh Supply Chain Intelligence Institute Austria (ASCII), Complexity Science Hub (CSH), dan TU Delft memperkirakan kerugian ekonomi terhadap perdagangan global akibat gangguan rantai pasok dari blokade Hormuz sekitar €400 miliar per tahun, di luar dampak harga energi. Di Asia, kenaikan harga bunker di Singapura, perubahan rute pelayaran, dan lonjakan biaya asuransi kapal tanker membuat ekspor menjadi lebih mahal.

Perusahaan logistik seperti DHL menyiapkan rencana darurat, termasuk penggunaan jalur kereta barang, perluasan armada truk, dan pengiriman udara untuk komponen penting seperti mikrochip. Namun, opsi pengganti tersebut disebut dapat menelan biaya dua hingga tiga kali lebih tinggi, yang pada akhirnya berpotensi diteruskan ke konsumen global melalui harga barang yang naik.

Tekanan berlapis: perang, perang dagang, dan perlambatan perdagangan dunia

Krisis ini terjadi saat perdagangan global sudah melemah. Allianz Trade memperkirakan pertumbuhan perdagangan global melambat dari 2% pada 2025 menjadi 0,6% pada 2026, sementara PDB global diproyeksikan tumbuh 2,5% pada 2026. Bagi ekonomi Asia yang berorientasi ekspor seperti Jepang, Korea Selatan, Taiwan, dan Singapura, gabungan kenaikan biaya input energi, pelemahan permintaan global, serta gangguan rantai pasok menciptakan tekanan berlapis.

Perubahan jangka panjang

Sejumlah bagian dari analisis menyebut bahkan jika perang cepat berakhir, pasar energi dan rantai pasok tidak otomatis kembali seperti semula. Jepang, Korea Selatan, dan Taiwan diperkirakan mengevaluasi ulang ketergantungan energi dan mempercepat diversifikasi. China disebut dapat memperdalam kerja sama energi dengan Rusia dan memperluas jalur transportasi alternatif, sembari mendorong penggunaan yuan dalam perdagangan energi melalui infrastruktur pembayaran lintas batas CIPS.

Di sisi lain, ketidakpastian geopolitik menambah “premi risiko” yang dapat bertahan lama, memengaruhi keputusan investasi, biaya asuransi, serta perencanaan rantai pasok. Dampak tersebut disebut akan terasa paling keras di Asia sebagai konsumen utama energi Teluk dan pusat manufaktur global.